Tegucigalpa, M.D.C. Centro Cívico Gubernamental, Bulevar Fuerzas Armadas, Honduras, C.A.

¿Qué hacemos?

- TSC

- ¿Qué hacemos?

La Ley Orgánica del Tribunal Superior de Cuentas en su Artículo 3.- ATRIBUCIONES señala la función Constitucional del TSC:

ARTÍCULO 3. ATRIBUCIONES

El Tribunal como ente rector del sistema de control, tiene como función constitucional la fiscalización a posteriori de los fondos, bienes y recursos administrados por los poderes del Estado, instituciones descentralizadas y desconcentradas, incluyendo los bancos estatales o mixtos, la Comisión Nacional de Bancos y Seguros, las municipalidades y de cualquier otro órgano especial o ente público o privado que reciba o administre recursos públicos de fuentes internas o externas.

En el cumplimiento de su función deberá realizar el control financiero, el de gestión y resultados, fundados en la eficacia y eficiencia, economía, equidad, veracidad y legalidad. Le corresponde, además el establecimiento de un sistema de transparencia en la gestión de los servidores públicos, la determinación del enriquecimiento ilícito y el control de los activos, pasivos y, en general, del patrimonio del Estado.

Misión

Fiscalizar de manera efectiva, oportuna y preventiva los fondos, bienes y recursos del Estado, fomentando una gestión pública honesta y transparente orientada a brindar mejores servicios para la sociedad.

Visión

Contribuir a una gestión eficiente, eficaz e íntegra de los recursos públicos.

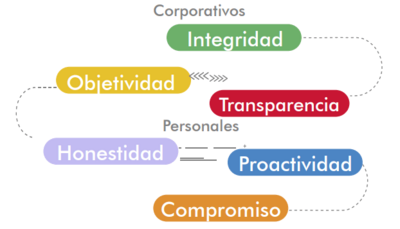

Valores

Tipos de Auditorías, Investigaciones y Fiscalizaciones que realizamos

Es el examen que se realiza a los estados e informes financieros preparados por las unidades administrativas, con el propósito de dictaminar los estados financieros y formular comentarios, conclusiones y recomendaciones, respecto a la razonabilidad de las cifras y la confiabilidad del control interno. Examina el grado de cumplimento de las leyes, reglamentos, contratos y disposiciones o regulaciones por parte de las entidades, los servidores públicos y terceros vinculados con operaciones del Estado.

Tienen como propósito contribuir a mejorar la gestión del sector público, mediante el examen, análisis y elaboración de informes de desempeño de las entidades públicas. Haciendo una revisión independiente y objetiva de los sistemas, operaciones, programas, actividades, planes, productos, resultados e impactos sobre los sujetos pasivos en cuanto a su desempeño en términos de eficiencia, eficacia y economía, a fin de conducir a mejoras. Más adelante les hablare sobre los avances importantes que hemos tenido en esta materia.

Son auditorías de desempeño que se trabajan conjuntamente entre varias Entidades Fiscalizadoras Superiores (EFS) de la región sobre un mismo tema. En este campo hemos llevado a cabo auditorías coordinadas con las Contralorías de Ecuador, Colombia, Chile, Brasil, Argentina, Perú sobre recursos hídricos, biodiversidad, pasivo ambiental, cambio climático.

Examinan temas importantes con indicios de errores o irregularidades importantes generados por denuncias ciudadanas o resultados de otras auditorías ejecutadas en cuentas o rubros específicos.

Examen que se realiza sobre la calidad y oportunidad de los proyectos de obra pública y el cumplimiento de las diferentes etapas, verificando lo ejecutado con lo contratado, a fin de comprobar que se recibirán las obras en condiciones técnicas confiables y dentro del tiempo establecido.

Es un examen especializado para verificar la protección, conservación y uso de la información generada por la tecnología de la información y la comunicación oportuna de la información para fines internos y externos. El cumplimiento de las normas técnicas y las disposiciones legales aplicables es parte de sus objetivos. Cabe destacar que este tipo de auditorías permite realizar el trabajo en menor tiempo y abarata los costos operativos. A la fecha hemos realizado 12 auditorías con Técnicas Asistidas por

Computador (TAACs) con experiencias favorables para el Tribunal.

Examen especializado para verificar que en la protección, conservación, uso y explotación de los recursos naturales se han cumplido las condiciones técnicas establecidas por las disposiciones especiales aplicables y cuando sea necesario cuantificar el impacto por deterioro de los recursos naturales y el medio ambiente, para recomendar acciones correctivas que correspondan.

Tratan de una articulación del control fiscal y el control social para evitar el uso indebido de los recursos del Estado e impulsar la implementación de buenas prácticas en la administración pública. Hablamos de un proceso con participación amplia de la sociedad civil organizada en todas las etapas de la auditoría.

El incremento patrimonial sin causa o justificación, consiste en que el aumento del patrimonio del servidor público desde la fecha en que haya tomado posesión de su cargo hasta aquella en que haya cesado en sus funciones, fuere notablemente superior al que normalmente hubiere podido obtener en virtud de los sueldos y emolumentos que haya percibido legalmente y de los incrementos de su capital por cualquier otra causa lícita. A pesar de ser un delito de índole penal, la Constitución de la República le confiere al Tribunal Superior de Cuentas la responsabilidad de investigar el enriquecimiento ilícito.

Incluye la liquidación del Presupuesto General de Ingresos y Egresos de la República y el de las instituciones del Sector Público. Dicho informe deberá observar las normas de auditoría gubernamental y resumir su visión sobre la eficiencia y eficacia de la gestión del sector público, incluyendo la evaluación del gasto, organización, desempeño, gestión, cumplimiento de planes operativos y confiabilidad del control de las auditorías internas, el plan contable y su aplicación. Este informe es presentado todos los años al Congreso Nacional de la Republica y es un estudio extraordinario de las finanzas del Estado.

Determinan el cumplimiento de las disposiciones legales, reglamentarias, planes de trabajo y demás normas de aplicación a la ética. Sirven para comprobar la implementación del Código de Conducta Ética, los programas éticos, que influyen en el clima de la organización por medio de los actos realizados y las políticas establecidas de partes de las autoridades.

Esta auditoría se practica a los diferentes procedimientos de contratación incluidos en el Artículo 38 de la Ley de Contratación del Estado (LCE) los cuales preceden la firma de los contratos de obra pública, suministro de bienes o servicios y de consultoría, que celebran los órganos de la administración pública. En dicha auditoría el auditor debe emitir una opinión sobre el cumplimiento de las leyes, reglamentos y otras disposiciones o regulaciones relacionadas con las contrataciones que realizan los órganos competentes en la Administración Pública, esta auditoría se practica conforme al Artículo 33 (numeral 2) del Reglamento de la Ley Orgánica del Tribunal Superior de Cuentas.

Se realiza a proyectos en ejecución por lo tanto se efectúan visitas periódicas a los mismos con el objetivo de verificar de manera concurrente, el avance, la ejecución de las obras pagadas y por ende el cumplimiento de especificaciones técnicas para comprobar la calidad esperada del proyecto. Esta auditoría acompaña la ejecución del proyecto hasta que se finaliza y recepción. Por lo que se emiten informes técnicos previos a la emisión del Informe de Auditoría de Obras Públicas. Dicha atribución se encuentra fundamentada en el Artículo 54 (numeral 5) de la Ley Orgánica del Tribunal Superior de Cuentas.( Concepto de la OLACEFS).